BERICHT. Die Senkung des Beitragssatzes zur Arbeitslosenversicherung wird nicht voll an die Bezieher kleiner Einkommen weitergegeben.

Eine Senkung von Sozialversicherungsbeiträgen allein führt noch nicht zu einer entsprechenden Entlastung der Lohnsteuerpflichtigen. Grund: Die Bemessungsgrundlage für die Steuer erhöht sich. Sprich: Sie zahlen weniger Beiträge, aber mehr Lohnsteuer. Genau das passiert nun. Darüber freuen darf sich allein der Finanzminister.

„Um Personen mit niedrigem Einkommen wirksamer zu entlasten und damit auch den Konsum und so die österreichische Wirtschaft zu stärken, sollen ab 1. Juli 2018 die Werte für den reduzierten Arbeitslosenversicherungsbeitrag bei niedrigem Einkommen erhöht werden“, heißt es in den Erläuterungen zum Budgetachtungsentwurf, den die Bundesregierung auf ihrer Klausur im steirischen Seggau verabschiedet hat: „Dem entsprechend entfällt der Beitragssatz zur Arbeitslosenversicherung für Arbeitnehmer mit einem Monatseinkommen bis 1.648 € (derzeit nur bis 1.381 €). Über 1 648 bis 1 798 € (derzeit über 1.381 € bis 1.506 €) beträgt der vom Arbeitnehmer zu tragende Anteil am Arbeitslosenversicherungsbeitrag ein Prozent, über 1.798 bis 1.948 € (derzeit über 1.506 € bis 1.696 €) zwei Prozent und über 1.948 € (derzeit schon über 1.696 €) wieder drei Prozent.“

Das kann zu einer Beitragssenkung von bis zu (rund) 30 Euro im Monat führen – hat aber einen Haken: Die Bemessungsgrundlage für die Lohn- und Einkommensteuer ist „Bruttolohn abzüglich Sozialversicherungsbeiträge“, wie eben auch der Arbeitslosenversicherungsbeitrag einer ist. Weniger Beiträge bedeuten folglich höhere Steuerbemessungsgrundlage – womit die Steuerlast steigt.

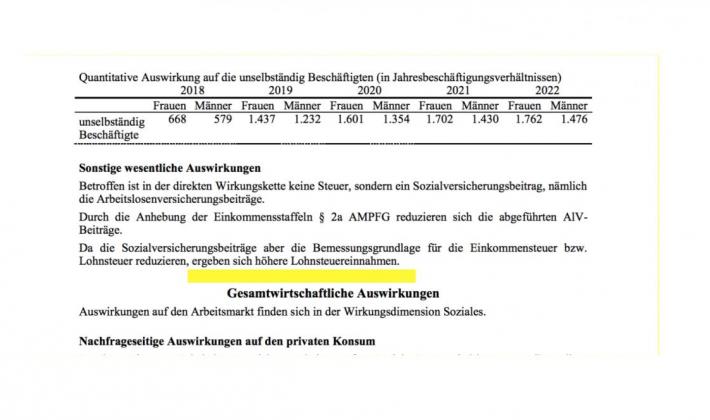

Indirekt ist das genau so auch in der Wirkungsanalyse festgehalten, die dem Begutachtungsentwurf angefügt ist (siehe Faksimile). Wörtlich heißt es darin: „Da die Sozialversicherungsbeiträge aber die Bemessungsgrundlage für die Einkommensteuer bzw. Lohnsteuer reduzieren, ergeben sich höhere Lohnsteuereinnahmen.“

>> dieSubstanz.at zur österreichischen Politik. Täglich >> Zum Newsletter