BERICHT. Aufgrund der Ausgabenentwicklung sieht die Europäische Kommission einmal mehr ein Finanzierungsrisiko. Empfehlung: Koppelung Antrittsalter an Lebenserwartung.

Viel Arbeit hatte der Budgetdienst des Parlaments nicht, als er Berichte über den Staatshaushalt, nationale Aktionspläne und die jüngsten „Länderspezifischen Empfehlungen“ der Europäischen Kommission zusammenfasste: Man konnte sich auf „Copy and paste“, also Kopieren und Einfügen beschränken. Wörtlich heißt es in der Unterlage, die den Abgeordneten zur Verfügung steht, etwa, die „Länderspezifischen Empfehlungen“ seien „im Vergleich zum Vorjahr inhaltlich weitgehend unverändert“ geblieben.

Viel Arbeit hatte der Budgetdienst des Parlaments nicht, als er Berichte über den Staatshaushalt, nationale Aktionspläne und die jüngsten „Länderspezifischen Empfehlungen“ der Europäischen Kommission zusammenfasste: Man konnte sich auf „Copy and paste“, also Kopieren und Einfügen beschränken. Wörtlich heißt es in der Unterlage, die den Abgeordneten zur Verfügung steht, etwa, die „Länderspezifischen Empfehlungen“ seien „im Vergleich zum Vorjahr inhaltlich weitgehend unverändert“ geblieben.

Handlungsbedarf würde es nach Einschätzung der Brüsseler Experten vor allem im Pensionsbereich geben; hier gebe es ein „mittleres Risiko für die Tragfähigkeit der öffentlichen Finanzen“. Naheliegend wäre daher eine schnellere Anpassung des Frauen- ans Männerpensionsantrittsalter und überhaupt eine Koppelung des Pensionsantrittsalters an die Lebenserwartung.

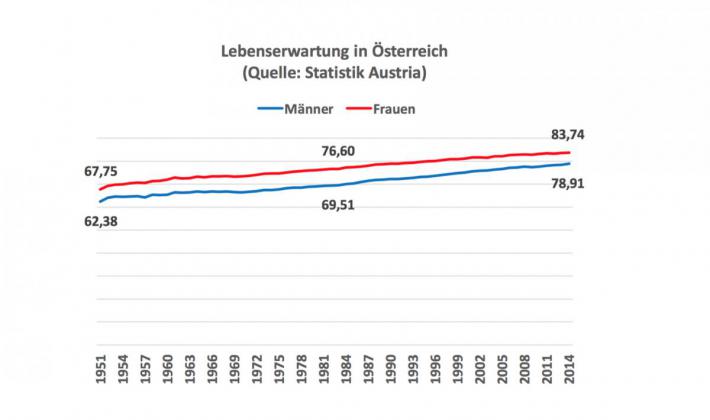

Die Lebenserwartung steigt rasant – allein seit der Jahrtausendwende um rund dreieinhalb Jahre auf knapp 79 Jahre bei Männern und 84 bei Frauen. Das faktische Pensionsantrittsalter ist dagegen weitestgehend unverändert geblieben: Zwar ist es zuletzt um zwei Jahre auf 60,2 gestiegen. Dazu hält der Budgetdienst jedoch fest, dass man sich nicht blenden lassen darf: „Dieser Anstieg ist zu einem wesentlichen Teil auf die Einführung des Rehabilitationsgeldes im Rahmen der Invaliditätspension-Neu zurückzuführen. Das Rehabilitationsgeld ist keine Pension und wird über die Krankenversicherung abgerechnet (mit Kostenersatz durch die Pensionsversicherungsträger), BezieherInnen von Rehabilitationsgeld scheinen daher nicht in der Pensionsstatistik auf.“ Und finanziell gesehen macht das letzten Endes keinen Unterschied.