BERICHT. IHS-Studie: Bezieher kleinerer Einkommen würde sie über zwei Prozent des Netto-Einkommens kosten.

Die Regierung spielt mit dem Gedanken, eine Pflegeversicherung einzuführen. Details sind offen, die ÖVP tendiert jedoch dazu, die Allgemeine Unfallversicherung (AUVA) dafür heranzuziehen. Womit bekräftigt werden würde, dass nur Teile der Kosten durch eine solche Versicherung abgedeckt werden sollen. Das AUVA-Budget macht gut eineinhalb Milliarden Euro aus. Die öffentlichen Pflegeausgaben sind um ein Vielfaches höher.

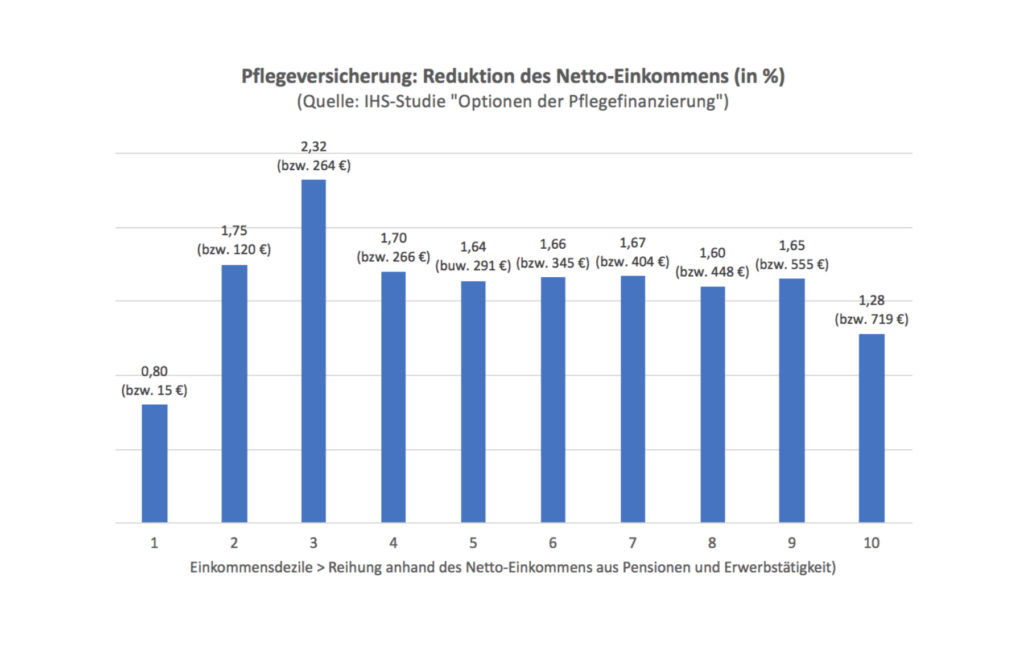

Das IHS hat in der Studie „Optionen der Pflegefinanzierung“ 2015 ermittelt, was eine reine Versicherungslösung kosten würde. Ergebnis: „Die Finanzierung des aktuellen Volumens der öffentlichen Pflegeausgaben (4 Mrd. Euro) erfordert einen Beitragssatz von 12,3 Prozent (ausschließlich auf Pensionseinkommen) bzw. 2,7 Prozent (Pensions- und Erwerbseinkommen).“ Das ist nicht nichts. Im Gegenteil.

Zumal eine ausschließliche Einbeziehung von Pensionisten politisch wohl illusorisch ist, im Folgenden gleich zu einer Pflegeversicherung für Pensionisten und Erwerbstätige, die wie die Krankenversicherung ausgestaltet wäre: Das durchschnittliche Netto-Einkommen würde um 1,6 Prozent sinken; das entspricht immerhin 343 Euro im Jahr.

Die Verteilung nach Einkommensdezilen ist zum Teil jedoch sehr unterschiedlich: Im untersten Dezil wäre der Verlust mit 0,8 Prozent bzw. 15 Euro gering. Allerdings: Hier geht es um durchschnittliche Netto-Einkommen von 1863 Euro jährlich und Leute, die in der Regel unter der Geringfühgigkeitsgrenze bleiben. Am größten wäre die Belastung im dritten Dezil mit 2,43 Prozent bzw. 264 Euro; das sind Leute, die 11.392 Euro netto verdienen und kaum Lohnsteuer zahlen. Im obersten Dezil würde der Verlust zwar 719 Euro betragen, das würde in diesem Fall aber nur 1,26 Prozent des durchschnittlichen Netto-Einkommens von 56.181 Euro ausmachen.

dieSubstanz.at spricht Sie an? Unterstützen Sie dieSubstanz.at >

1 Comment