ZAHLEN ZUM TAG. Ein sehr gebräuchlicher Begriff, der definiert gehört.

Was sind Lohnnebenkosten? Aus unternehmerischer Sicht können darunter auch Lohnkosten verstanden werden, die zum Beispiel im Zusammenhang mit dem Weihnachts- und Urlaubsgeld anfallen – also für „Nicht-Arbeitszeiten“. Im engeren Sinne werden Sozialbeiträge und andere Abgaben darunter verstanden, die Arbeitgeber über den Bruttolohn hinaus bezahlen.

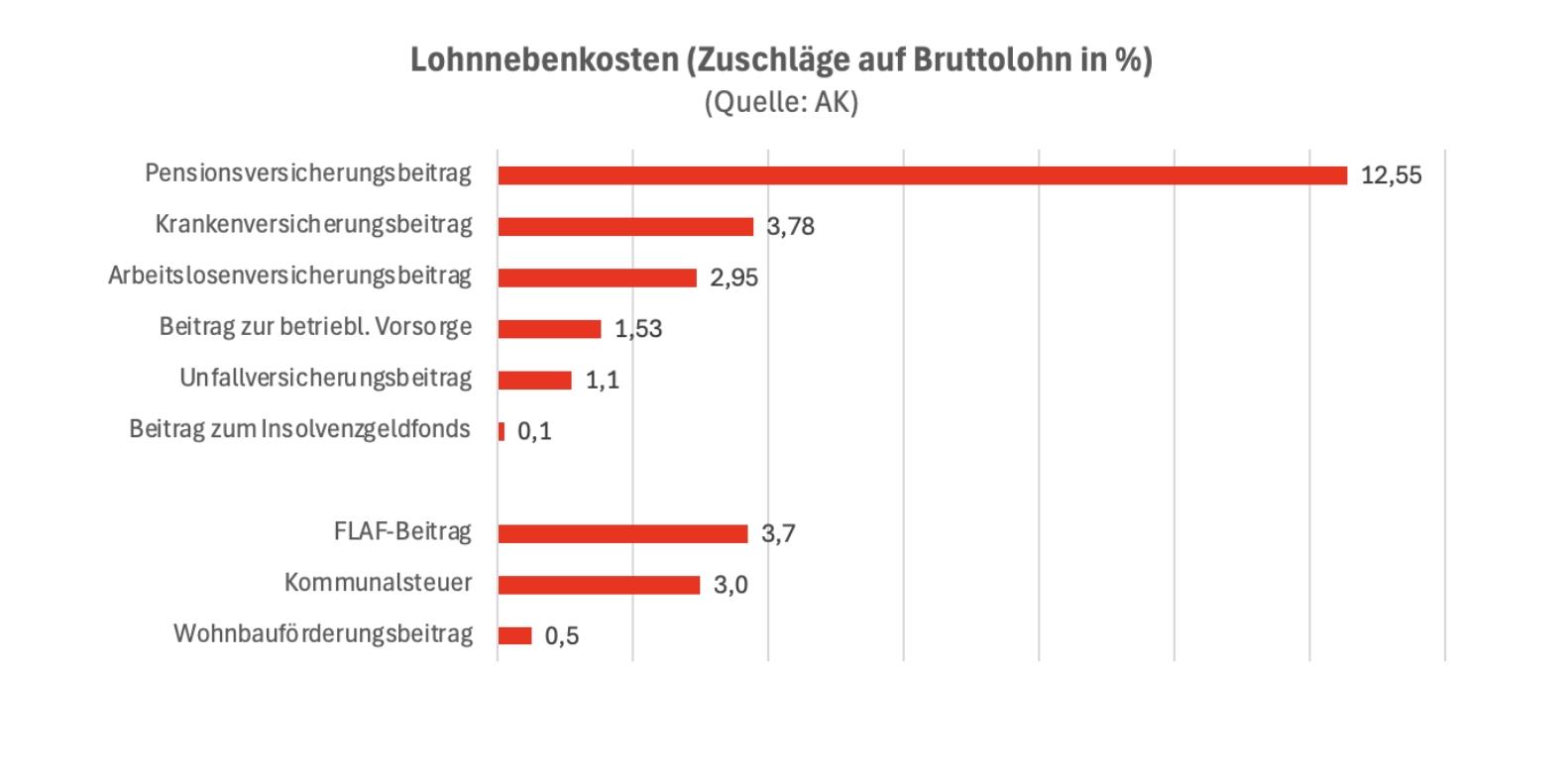

Summa summarum handelt es sich dabei sozusagen um einen Zuschlag in Höhe von 29,21 Prozent zum Bruttolohn. Am meisten ins Gewicht fällt der Pensionsversicherungsbeitrag (12,55 Prozent), gefolgt vom Kranken- und dem Arbeitslosenversicherungsbeitrag mit 3,78 bzw. 2,95 Prozent.

Bedeutend ist außerdem die Kommunalsteuer mit drei Prozent – das ist die wichtigste Gemeindesteuer in Österreich, vom Volumen her ungleich größer als die Grundsteuer. Und dann ist da noch der Beitrag zum Familienlastenausgleichsfonds FLAF (3,7 Prozent), der nun um einen Prozentpunkt gesenkt werden soll.

Geht sich das aus? Nein, allein die Pensionsversicherungsbeiträge reichen ja schon hinten und vorne nicht aus zur Finanzierung der Pensionen. Die Regierung will daher, dass sich Unternehmen eine Reduktion der Lohnnebenkosten zumindest zum Teil quasi selbst bezahlen. So soll die Körperschaftsteuer auf Gewinne ab einer Million Euro von 23 auf 24 Prozent erhöht werden. Darüber hinaus aber sollen auch Familienleistungen ein weiteres Mal nicht valorisiert werden – was man als Beitrag der Familien zur Ermöglichung der FLAF-Beitragssenkung betrachten kann.