BERICHT. Das österreichische Steuersystem ist ein einziger Ausnahmezustand. Wenige haben besonders viel davon.

Steuerreform auf Österreichisch beschränkt sich in der Regel auf die Veränderung von Sätzen und Tarifen, sodass für den Einzelnen im besten Fall eine Entlastung herauskommt. Das System bleibt unverändert. Und das ist insofern bemerkenswert, als über die Jahre ein einziger Ausnahmezustand daraus geworden ist, der schwer zu durchschauen ist.

Alles in allem gibt es laut Förderungsbericht 2017 ganze 66 Steuervergünstigungen. Sie werden als indirekte Förderungen bezeichnet und belaufen sich auf mehr als 15 Milliarden Euro. Absetzbeträge und Ermäßigungen sorgen dafür, dass sich die Steuerlast um diese Summe reduziert. Pro Jahr. Die beiden größten: die ermäßigten Umsatzsteuersätze (4,7 Milliarden Euro) und der Kinderabsetzbetrag (1,3 Milliarden Euro). Noch nicht in dem Bericht enthalten ist der Familienbonus; er ist eben erst in Kraft getreten und hat ein Volumen von voraussichtlich eineinhalb Milliarden Euro.

Wer viele Vergünstigungen in Anspruch nehmen kann, zahlt also schon heute viel weniger Steuern, als es eine simpler Brutto-Netto-Steuerrechner zum Ausdruck bringen kann.

Außerordentlich privilegiert sind gut verdienende Spitzensportler, die überwiegend im Ausland wettkämpfen. Schifahrer zum Beispiel. Sie profitieren vom Sportlererlass: Er ist einst eingeführt worden, damit diese Leute ihren Wohnsitz nicht in eine Steueroase verlegen, sondern in Österreich bleiben. Auf Antrag werden bei ihnen nur 33 Prozent der Einkünfte beteuert. „Die daraus resultierende effektive Steuerlast beträgt – bei Annahme eines Höchststeuersatzes von 50-55% – rund 16-18%“, so die Wirtschaftsprüfungsagentur „Deloitte“.

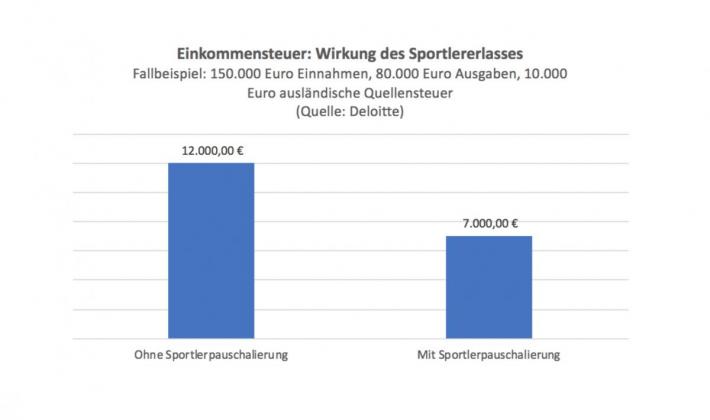

„Deloitte“ hat ein konkretes Rechenbeispiel veröffentlicht. Bei Einnahmen von 150.000 Euro, Ausgaben von 80.000 Euro und ausländischer Quellensteuer von 10.000 Euro fallen demnach ohne Sportlererlass 12.000 Euro Einkommensteuer an – und mit gerade einmal 7000 Euro. Steuervorteil: 5000 Euro.

Die ausländische Quellensteuer, die ein Sportler etwa auf Preisgelder entrichten muss, sei ein entscheidender Faktor; von ihm hänge der Steuervorteil letzten Endes ab.

>> dieSubstanz.at zur Politik bekommen Sie auch per Mail. Regelmäßig. Gratis >> Zum Newsletter