ANALYSE. Für Österreicherinnen und Österreicher mit geringem Einkommen existiert eine unnötige Hürde, mehr zu arbeiten und damit auch zu verdienen.

Es gibt Dinge, die viel zu wenig diskutiert werden. Zum Beispiel der Eingangssteuersatz. Martin Kocher, Chef des Instituts für Höhere Studien (IHS), hat nun im Zusammenhang mit der SPÖ-Forderung nach einem Mindestlohn von 1700 Euro pro Monat einen Beitrag dazu geliefert. Dabei geht nämlich folgendes unter: Zur Forderung gehört auch, niedrigere Einkommen gar nicht mehr zu besteuern. Das Problem: Über 1700 Euro würde jeder zusätzliche Euro gleich mit 35 Prozent besteuert werden; netto würden also nur 65 Cent übrig bleiben. Praktisch könnte das dazu führen, dass vor allem Frauen ihre Arbeitszeit so reduzieren, dass sie unter den 1700 Euro bleiben. Und das wäre wiederum eine Teilzeitfalle. „Man bräuchte daher ein umfangreicheres Steuer-Konzept“, so Kocher auf Twitter.

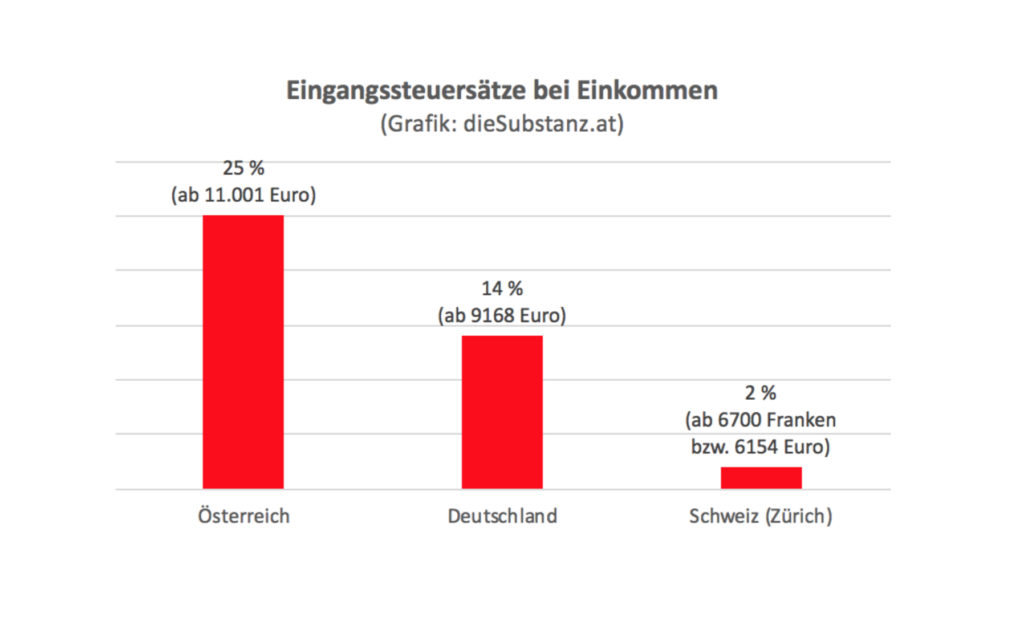

Das Problem mit dem Eingangssteuersatz gibt es freilich schon heute. In Österreich ist er vergleichsweise hoch. Bei 11.000,01 Euro pro Jahr setzt er mit 25 Prozent ein (und gilt bis 18.000 Euro). Sprich: Bis 11.000 Euro zahlt man gar nichts, darüber gleich ein Viertel. Das ist naturgemäß eine Schwelle, die leistungsfeindlich ist: Sofern es aus existenziellen Gründen nicht nötig ist, auf ein höheres Einkommen zu gelangen, wird man es sich eher zwei Mal überlegen.

Sie finden dieSubstanz.at gut und wichtig? Wir leben von Ihnen, unterstützen Sie uns >

In anderen Ländern ist der Eingangsstseuersatz viel niedriger. In Deutschland handelt es sich um 14 Prozent und im Schweizer Kanton Zürich beispielsweise gar nur um zwei Prozent. Freilich: Dort sind auch die Einkommenshöhen, ab denen die Steuer greift, niedriger (in Deutschland sind es 9168 Euro, in Zürich umgerechnet 6154 Euro). Darüber zu kommen tut in den beiden Nachbarländern aber eben viel weniger weh als in Österreich und ist daher wohl auch kaum ein Argument dagegen, mehr zu arbeiten und zu verdienen.

1 Comment