BERICHT. Wenn es schon nur um Kaufkraftsicherung gehen soll, müsste man Pensionen um fast drei Prozent erhöhen. Das WIFO empfiehlt jedoch eine Reform.

Seit 21 Jahren ist die Entwicklung der Verbraucherpreise die Grundlage der jährlichen Pensionsanpassung in Österreich. Entscheidend ist die durchschnittliche Inflationsrate in den zwölf Monaten bis einschließlich Juli vor dem entsprechenden Stichtag (1. Jänner). Eingehalten wird das, was im Allgemeinen Sozialversicherungsgesetz geregelt ist, zwar selten bzw. ist es so, dass fast immer eine Abweichung davon beschlossen wird. Es soll jedoch zum Ausdruck bringen, dass eine Kaufkraftsicherung der Pensionen intendiert ist.

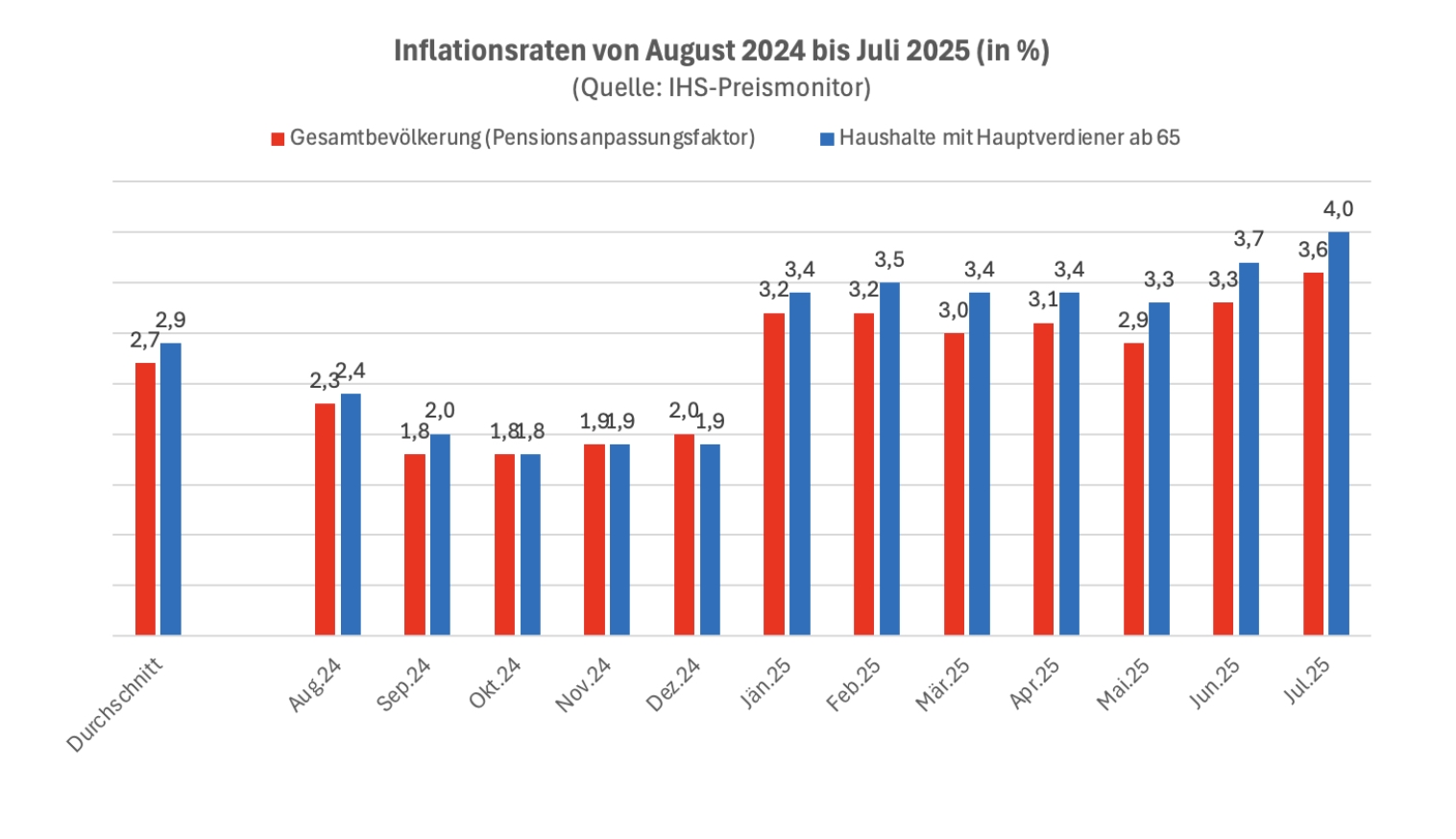

Wobei: Auch damit nimmt man es nicht so genau. Wenn schon, müsste man stärker auf die Entwicklung der Verbraucherpreise für Ältere achten. Laut einer WIFO-Studie hat Statistik Austria bis vor zehn Jahren einen eigenen Preisindex für Pensionistenhaushalte geführt. Zwischen 2004 und 2015 hätten sich die Preise für sie im Schnitt um 0,2 Prozentpunkte stärker erhöht als für die Gesamtbevölkerung.

Heute betreibt das Institut für Höhere Studien (IHS) einen Preismonitor, in dem auf Basis von Konsumerhebungen Indexwerte für einzelne Bevölkerungsgruppen ausgewiesen sind. Für Haushalte mit ab 65-jährigem Hauptverdiener belief sich die Inflationsrate demnach im Juli nicht auf 3,6, sondern auf vier Prozent. Und: Für sie hat die durchschnittliche Inflationsrate seit August 2024 nicht 2,7, sondern 2,9 Prozent betragen. Nicht 2,7, sondern 2,9 Prozent müsste denn auch der Anpassungsfaktor sein, wenn man das als Basis für Pensionen heranziehen würde.

In Europa gibt es laut WIFO aber nur fünf weitere Länder, in denen man sich ausschließlich an der Teuerung orientiert. Die meisten würden mehrere Indikatoren berücksichtigen: „Löhne, Preise, Beschäftigungs- und Pensionszahlen, Wirtschaftswachstum usw.“ Entsprechend weit sei die Zielorientierung: Es gehe nicht nur um Kaufkraftentwicklung, sondern auch um Teilhabe an der Wohlstandsentwicklung, Armutsvermeidung, Ausgewogenheit zwischen Aktiv- und Pensionseinkommen, Verteilungsneutralität und finanzielle Systemnachhaltigkeit etwa, wie die Autorin der Studie, Christine Mayrhuber, die heutige Vorsitzende der Alterssicherungskommission, ausführt.