ANALYSE. Eigentum: Niederösterreichs Landeshauptfrau lenkt vom Problem ab und übt Druck auf die Finanzmarktaufsicht aus. Gerade auch gegenüber Jungen ist das alles andere als gut.

Wieder so ein Beispiel dafür, wie man demokratischen oder rechtsstaatlichen Verhältnissen zusetzt, ohne institutionelle Veränderungen vorzunehmen: Die niederösterreichische Landeshauptfrau Johanna Mikl-Leitner (ÖVP) übt seit Monaten Druck auf die Finanzmarktaufsicht (FMA) aus, Kreditvergaberichtlinien zu lockern. Immerhin: Die FMA hat sich bisher unbeeindruckt gezeigt.

In der ORF-Pressestunde ist Mikl-Leitner jetzt emotional geworden: „Wenn es hier nicht bald eine Änderung gibt, dann muss sich die Finanzmarktaufsicht auch den Vorwurf gefallen lassen, dass sie Mitschuld am massiven Einbruch der Bauwirtschaft ist. Sie muss sich den Vorwurf gefallen lassen, dass es im Bau zu Beschäftigungslosigkeit kommt und dass viele junge Menschen sich ihren Traum vom eigenen Haus nicht mehr erfüllen können“, so die Landeshauptfrau.

Das darf man nicht so stehen lassen. Erstens: Die FMA ist eine unabhängige und weisungsfreie Behörde. Ihre Aufgabe ist es nicht, Johanna Mikl-Leitner zu dienen, sondern für einen stabilen Finanzsektor zu sorgen. Zweitens: Vor eineinhalb Jahren hat sie verschärfte Kreditvergaberichtlinien durchgesetzt. Wer Geld für einen Hausbau oder einen Wohnungskauf braucht, muss mindestens 20 Prozent Eigenkapital besitzen, die Kreditlaufzeit darf maximal 35 Jahre betragen und die monatlichen Raten dürfen höchstens 40 Prozent des Haushaltseinkommens ausmachen.

Natürlich hat das zu einem Einbruch der Kreditvergaben bzw. -aufnahmen unter anderem auch durch junge Menschen geführt, die vom eigenen Haus träumen, um in es in Anlehnung an die Worte der Landeshauptfrau zu formulieren. Die größeren Probleme sind jedoch diese: In den vergangenen Jahren sind Bau- und Häuserpreise extrem stark gestiegen; vor allem seit 2021. Siehe die Indexwerte, die die Statistik Austria führt: Häuserpreise liegen heute um mehr als das Doppelte über dem Niveau des Jahres 2010. Baupreise liegen um gut drei Viertel darüber. Zum Vergleich: Die allgemeinen Verbraucherpreise haben um nicht einmal die Hälfte zugenommen.

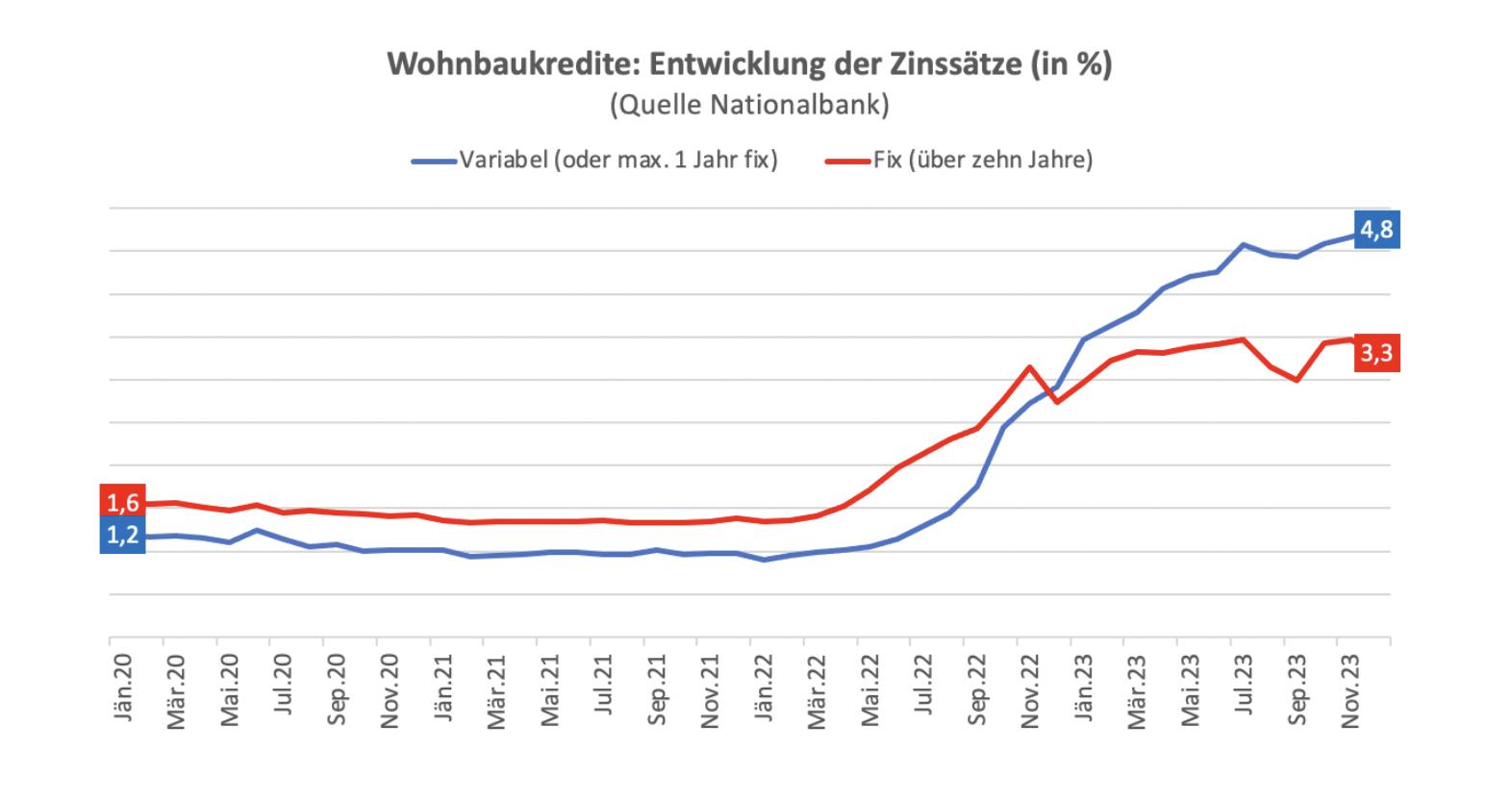

Zweitens: Nicht nur die Preise sind gestiegen, zusätzlich ist auch noch die Finanzierung teurer geworden. Siehe Entwicklung der Zinssätze für Wohnbaukredite laut Nationalbank. Bei einem variabel verzinsten Kredit lag der Satz bis ins Frühjahr 2022 bei nicht einmal einem, bei einem fix verzinsten bei knapp eineinhalb Prozent. Heute handelt es sich bei einem solchen um 3,3 und bei einem variabel verzinsten um fast fünf Prozent.

Zuammgenfasst: Angenommen, die Jungfamilie Mayer hat 2010 ein kleines Haus gekauft. Preis: 200.000 Euro. Die Hälfte hatte sie, 100.000 musste sie bei einem Zinssatz von einem Prozent aufnehmen. Bei 20-jähriger Laufzeit wäre sie laut Kreditrechner auf Gesamtkosten von rund 110.000 Euro gekommen. Um diese Summe geht’s jetzt zur Verdeutlichung des Problems: Derzeit müsste die Familie für ein vergleichbares Haus allemal 400.000 Euro zahlen. Selbst wenn sie die Häufte davon hätte, müsste sie 200.000 Euro mit einem Zinssatz von – sagen wir der Einfachheit halber – drei oder fünf Prozent aufnehmen. Bei ebenfalls 20-jähriger Kreditlaufzeit würde sie nun auf Gesamtkosten von 266.000 oder 317.000 Euro kommen. Klar: Irgendwann könnten die Zinsen wieder sinken. Was bleibt ist jedoch dies: Es ist das Zwei-, Dreifache nötig, um zu Eigentum gelangen zu können.

Insofern ist es ein Glück, dass die FMA die Jungfamilie Mayer und andere vor größerem Unglück bewahrt – bzw. lässt es tief blicken, dass Johanna Mikl-Leitner glaubt, die Lösung bestehe in Krediten mit weniger Eigenkapitalerfordernis oder einer Laufzeit von mehr als 35 Jahren oder Kreditraten, die über 40 Prozent des Haushaltseinkommens hinausgehen: Das Risiko, da buchstäblich ein Leben lang nicht mehr herauszukommen, wäre erheblich.